Da li se vraćamo u normalu?

Ekonomija regiona centralne i jugositočne Evrope u pandemija

Srpska ekonomija

Snažan ekonomski oporavak je uveliko u toku, praćen višom inflacijom, što bi prirodno zahtevalo normalizaciju kamatnih stopa. Određeni statistički podaci su u velikoj meri iskrivljeni zbog efekta baze i vremenske neusklađenosti između potražnje i ponude zbog hvatanja koraka sa jedne strane, kao i nestašica određenih poluproizvoda koji ograničavaju stranu proizvodnje.

Makroekonomske prognoze

Srbija, Hrvatska, Češka, Mađarska, Poljska, Rumunija, Slovačka, Slovenija, Srbija, Rumunija, Poljska i Mađarska već su dostigle svoje nivoe realnog BDP-a iz perioda pre pandemije virusa korona, a ostatak CIE bi to trebalo da postigne u sledećih nekoliko kvartala. Porast u drugom kvartalu 2021. godine uglavnom je bio baziran na oporavku potrošnje domaćinstava i investicija, dok je neto izvoz zabeležio neujednačenije rezultate zbog povećanja uvoza na bazi potrošnje i investicija. Opšte uzev, robusna i otporna tržišta rada, zajedno sa postepenom aktivacijom nagomilane potražnje i dalje pružaju podršku daljim poboljšanjima, posebno u potrošnji domaćinstava.

Premda u nekim zemljama rast investicija zaostaje, region će uskoro osetiti pozitivne efekte velikih priliva sredstava iz EU, zahvaljujući ne samo standardnim fondovima EU, već i planu oporavka EU „Next Generation“. Ipak, uticaj plana se očekuje pretežno od 2022. nadalje. Opšte uzev, očekujemo da će region CIE8 (Srbija, Hrvatska, Češka, Mađarska, Poljska, Rumunija, Slovačka i Slovenija) zabeležiti robustan ekonomski rast od 5,7% ove godine, nakon čega sledi još jedno snažno povećanje od 5% u 2022. godini. Podrazumeva se da i dalje postoje rizici povezani sa pandemijom virusa COVID19 i opterećenjem lanaca nabavke.

Stručnjaci Erste Grupe smatraju da će snažan rast i prilično visoka inflacija (premda na nižem nivou nego sada) ostati sa nama i sledeće godine, što opravdava zatezanje monetarne politike u CIE. U narednim mesecima, centralne banke Češke i Mađarske nastaviće svoje cikluse zatezanja monetarne politike. Centralna banka Rumunije trebalo bi da počne da podiže stope u novembru, a centralna banka Poljske će odložiti svoje prvo podizanje stope za prvi kvartal 2022. godine ili čak kasnije. Prognoza rasta realnog BDP-a (%) Istraživanje makroekonomske situacije i instrumenata sa fiksnim dohotkom u CIE Juraj Kocijan (rukovodilac) Katarína Muchová (makroanalitičar za CIE) Malgorzata Krzywicka (analitičar PL, devizno tržište u CIE)

Šta se događa u CIE?

Oporavak je uveliko u toku, s obzirom na to da su revidirane procene rasta BDP-a za drugi kvartal 2021. godine potvrdile njegov snažan tempo širom regiona CIE. Pod uticajem ekstremno niske baze iz drugog kvartala 2020. godine (kada su prve stroge mere izolacije pogodile ekonomije), ekonomski rast je zabeležio veliki uzmah do dvocifrenih vrednosti u Hrvatskoj, Mađarskoj, Poljskoj, Rumuniji, Sloveniji i Srbiji. Zapravo, BDP je porastao za više od 15% u Hrvatskoj, Sloveniji i Mađarskoj. S druge strane, ukupna brojka za Slovačku bila je neznatno ispod porasta od 10% u odnosu na isti period prethodne godine, dok je ekonomija Češke zabeležila umereniji oporavak od 8,2% g/g.

Ukupno četiri regionalne ekonomije već su dostigle svoje nivoe realnog BDP-a iz perioda pre pandemije virusa korona – Srbija, Rumunija, Poljska i Mađarska. Slovenija je blizu toga, dok je ostatak regiona i dalje malo udaljeniji od redovnog stanja pre pandemije virusa korona; međutim, s obzirom na dalja poboljšanja tokom leta i sveopšti nastavak oporavka, to bi trebalo da se postigne u sledećih nekoliko kvartala. Porast u drugom kvartalu 2021. godine uglavnom je bio baziran na oporavku potrošnje domaćinstava i investicija, dok je neto izvoz zabeležio neujednačenije rezultate, čime se negativno odrazio na rast u određenim delovima CIE zbog oporavka uvoza na bazi potrošnje i investicija. Potrošnja domaćinstava se brzo poboljšala širom regiona, na bazi ukinutih ograničenja i veoma povoljnog efekta baze. Osim u Slovačkoj i Češkoj, potrošnja domaćinstava dostigla je dvocifrene stope rasta u odnosu na prošlu godinu, te je zabeležila porast od čak 18,8% u Sloveniji.

Međutim, uprkos tom veoma povoljnom kretanju, samo dve ekonomije CIE su se vratile na nivoe iz perioda pre pandemije virusa korona u pogledu potrošnje domaćinstava – Poljska i Srbija.

Kretanje realnog BDP-a

Pozitivni kvantitativni i kvalitativni podaci tokom leta ukazuju na snažan zamah oporavka i u trećem kvartalu 2021. godine. Opšte uzev, robusna i otporna tržišta rada, zajedno sa postepenom aktivacijom nagomilane potražnje i dalje pružaju podršku daljim poboljšanjima, posebno u potrošnji domaćinstava. Pored toga, očekuje se da će investicije imati koristi od velikih priliva sredstava iz EU, zahvaljujući ne samo standardnim fondovima EU, već i planu oporavka EU „Next Generation“.

Opšte uzev, očekuje se da će region CIE zabeležiti robustan ekonomski rast od 5,7% ove godine, nakon čega sledi još jedno snažno povećanje od 5% u 2022. godini.

Povratak na nivo iz perioda pre pandemije?

Prognoza nije bez rizika; i dalje postoji rezervni kapaciteti. Podrazumeva se da prognozu i dalje karakterišu negativni rizici povezani sa daljim tokom pandemije, premda trenutno ne očekujemo da će porast broja slučajeva zaraze u celoj CIE ponovo izazvati uvođenje restriktivnih mera na nivou celih zemalja. Štaviše, uprkos generalnoj snazi lokalnih tržišta rada i očekivanom daljem opadanju stope nezaposlenosti u celom regionu, znatne razlike ostaju kada se pogledaju desagregirani podaci (bez negiranja opšte otpornosti). Stoga, druge prateće brojke, kao što su stope neaktivnosti, sati rada ili desagregirani podaci prema regionima, sektorima, polu ili starosti, pomažu u sticanju preciznije predstave po ovom pitanju. Treba napomenuti da je pandemija virusa COVID-19 ozbiljno poremetila rad usluga koje podrazumevaju intenzivan kontakt i uprkos optimističnoj letnjoj sezoni, moguće je da će biti potrebno više vremena da se oporavi zaposlenost u tim delovima ekonomije.

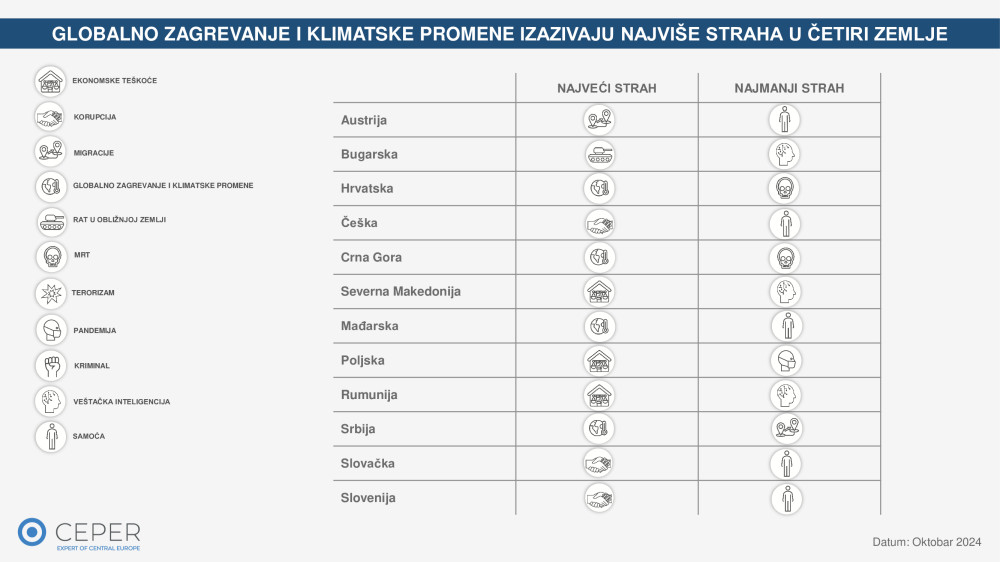

Pored toga, ne može se reći da lokalne ekonomije napreduju maksimalnom brzinom. Određeni kapaciteti za brz rast u narednom periodu i dalje postoje u trenutku kada se zemlje bore protiv nestašica i kašnjenja duž lanca nabavke, posebno sa problemima u vezi sa čipovima u proizvodnji automobila i elektronici, kao i visokim fabričkim cenama. Da li nam se bliži zelena inflacija? U okviru ambicioznog plana da do 2050. godine postane prvi klimatski neutralan kontinent, EU je u julu 2021. godine usvojila niz predloga kojima će se omogućiti smanjenje neto emisija gasova sa efektom staklene bašte za najmanje 55% do 2030. godine, u odnosu na nivoe iz 1990. godine. Inicijative se kreću od dekarbonizacije proizvodnje energije i smanjenja klimatskog otiska prehrambenih sistema do renoviranja zgrada (više u našem najnovijem izveštaju o stanovanju) i poboljšanja javnog prevoza. Kako bi se postiglo smanjenje od 55% do 2030. godine, potrebna su velika ulaganja u celoj ekonomiji. Usvajanje novih tehnologija će povećati cene određene robe.

Da li će zelena revolucija trajno povećati inflaciju i aktuelne inflatorne rizike?

Razmere i obim potrebnih investicija su ogromni. Prema Međunarodnoj agenciji za energiju , samom sektoru energetike će globalno biti potrebno 5 biliona USD investicija godišnje do kraja decenije kako bi se postigli ciljevi neto nulte emisije, što bi odgovaralo povećanju sa 2,5% BDP-a proteklih godina na 4,5% BDP-a do 2030. godine. Istraživanje Boston Consulting Group i Svetskog ekonomskog foruma2 utvrdilo je da će dekarbonizacija u srednjoročnom periodu povećati potrošačke cene za 1-4%. S druge strane, Commerzbank je procenila da će troškovi prelaska na zelenu ekonomiju za Nemačku u proseku iznositi 2-2,5% BDP-a godišnje, što će potrošačke cene povećati za 2,5% do kraja decenije. Sa januarom 2021. godine, Nemačka je uvela porez na CO24 koji iznosi 25 EUR po toni emisija ugljen-dioksida koje ispuštaju sektor transporta i grejanja. Prema procenama Nemačkog saveta ekonomskih stručnjaka i Commerzbank-a, uvođenje poreza na CO2 će povećati potrošačke cene za 1,2 pp u 2021. godini, pri čemu 0,6pp potiče od viših cena goriva i mazuta. U planu je povećanje poreske stope za 5 EUR godišnje u naredne dve godine, a zatim dva povećanja za 10 EUR. Počev od 2026. godine, na tržištu će se trgovati emisijskim jedinicama.

Postizanje neto nultih ciljeva će zahtevati ne samo kapitalne investicije, već takođe treba da utiče na ponašanje potrošača i kompanija. Promene bi se mogle postići utvrđivanjem cene emisija ugljen-dioksida. Evropski sistem trgovine emisijama (ETS) predstavlja kamen temeljac zelene agende EU i ključni instrument za smanjenje emisije gasova sa efektom staklene bašte. U okviru ETS sistema, zagađivači su obavezni da plate za svaku tonu generisanog ugljen-dioksida. Program trenutno obuhvata 10.000 postrojenja u sektoru proizvodnje i energetike, kao i avio-kompanije koje posluju u EU.

Počevši od 2026. godine, emisije koje potiču iz sistema za transport i grejanje u zgradama takođe će biti uključene u ETS sistem. U okviru ETS sistema, EU postavlja posebnu granicu u pogledu ukupne količine određenih gasova sa efektom staklene bašte koje mogu emitovati postrojenja koja on obuhvata. S vremenom se granica smanjuje tako da ukupan broj emisija opada, a povećanje cena emisionih jedinica trebalo bi da pokrene investicije u dekarbonizaciju. U 2021. godini, granica EU iznosi više od 1,5 milijarde emisionih jedinica. Počevši od ove godine, ukupan broj dozvola unutar tržišta ugljenika u EU biće ograničen na godišnjem nivou po većoj stopi od 2,2% u odnosu na stopu smanjenja od 1,74% koja je bila na snazi do 2020. godine. Od početka 2018. godine, cena emisionih jedinica brzo je porasla sa nešto manje od 10 EUR po toni na iznad 60 EUR u avgustu 2021. godine. Tako veliko povećanje cena bilo je rezultat reforme ETS-a iz 2018. godine, kojom je smanjena istorijski prekomerna ponuda emisijskih jedinica, visokih cena gasa koje su bile okidač za povratak na proizvodnju energije na bazi uglja, kao i tržišnih očekivanja u pogledu ograničenije ponude emisionih jedinica do 2030. uslovljene strožim klimatskim ciljevima.

Analitičari sada očekuju dalji porast cene ugljenika, verovatno ka 90 EUR po toni, u cilju pokretanja smanjenja CO2 u industriji, budući da niskougljenične alternative još uvek nisu u stanju da se nadmeću u pogledu troškova sa tradicionalnim tehnologijama na bazi fosilnih goriva.

Ostali naslovi

Srpska ekonomija

Srpska ekonomija

Srpska ekonomija

Srpska ekonomija

Srpska ekonomija

Srpska ekonomija

Srpska ekonomija

Srpska ekonomija

Srpska ekonomija