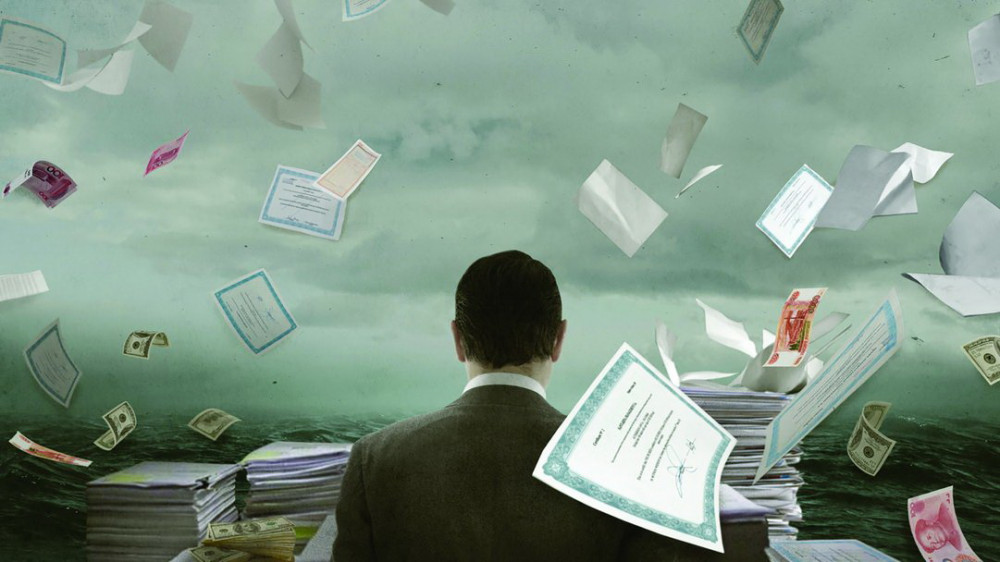

REFINANSIRANJE STAMBENIH KREDITA ISPLATIVO, ALI TRAŽI DOBRE ŽIVCE

Piše: Sanja Radinović

Građani koji su pre pet godina uzeli stambeni kredit od 50.000 evra s kamatom od šest odsto danas refinansiranjem mogu da uštede i više od 10.000 evra. Računica pokazuje da bi stambeni kredit uzet na 30 godina, po aktuelnoj kamati od oko tri odsto, platili umanjen za 14.000 evra. Mesečna rata bi bila, dakle, smanjena za oko 60 evra, ali uz jedan uslov sa velikim “U”. Naime, kako nerado priznaju bankari, građani koji žele da refinansiraju svoj stambeni zajam moraju da budu spremni da i po drugi put prođu kroz komplikovane zahteve i proceduralnu agoniju koja ih je pratila i kod uzimanja prvog stambenog kredita.

Pođimo redom. Isplativost ne spore ni bankari.

– U zavisnosti od toga kolika je bila efektivna kamata, kao i od toga koliki je preostali period otplate, moguća ušteda obično iznosi od nekoliko do više hiljade evra. Refinansiranje stambenog kredita se, dakle, uvek isplati, čak i kad je ušteda na troškovima kredita nešto manja, ali zbog niže kamatne stope vi refinansiranjem sebi obezbeđujete znatno manju mesečnu ratu, pa ćete u narednim godinama imati mnogo više sredstava u kućnom budžetu. Ukoliko, dakle, refinansiranjem sebi i svojoj porodici omogućite da na ime kamate uštedite više hiljada evra, onda je to svakako dobra odluka – kaže za naš magazin Mirjana Mitrović, izvršni direktor u Prokredit banci, gde kamata na stambene kredite iznosi tek 2,79 odsto godišnje, što je i više nego upola manje u odnosu na samo pre pet godina.

Drugo pitanje koje građane najviše interesuje jeste koliki su troškovi refinansiranja? Računica pokazuje da na 40.000 evra duga banci oni u startu dostižu i preko 1.500 evra. Bez toliko novca, dakle, ne može se ni krenuti s refinansiranjem zajma.

Ostali naslovi

Srpska ekonomija

Piše: Dragana Bokan

Srpska ekonomija

Srpska ekonomija

Srpska ekonomija

Srpska ekonomija

Srpska ekonomija

Srpska ekonomija

Srpska ekonomija